![]() César Menchaca Rivera

César Menchaca Rivera

Febrero 2024

Observatorio Económico ITAM

El 24 de febrero de 2022, Rusia lanzó la ofensiva terrestre más importante que Europa había visto desde la Segunda Guerra Mundial. Tras meses de preparación y de acumulación de tropas cerca de la frontera con Ucrania, Rusia movilizó a cerca de 200 000 soldados con la intención de anexar las regiones ucranianas de Donetsk y Lugansk. Dicha ofensiva significó una violación flagrante al Derecho Internacional, así como una afrenta al sistema de seguridad colectiva que ha estado en vigor desde la creación de la Organización de las Naciones Unidas (ONU), en 1948. La respuesta de la comunidad internacional no se hizo esperar: el 2 de marzo de 2022, la Asamblea General de la ONU aprobó una resolución condenando la invasión rusa de Ucrania; el 28 de febrero, Canadá prohibió la entrada de energéticos rusos, y el 8 de marzo, el presidente Joseph R. Biden prohibió la importación de petróleo y otros energéticos de origen ruso a Estados Unidos. Asimismo, la mayoría de los países occidentales optó por excluir a la banca rusa del sistema internacional de pagos SWIFT, congelar activos pertenecientes al banco central ruso y suspender la importación de energéticos procedentes de Rusia.

Si bien estas medidas lograron debilitar a la economía rusa al generar una depreciación importante del rublo y propiciar una caída del PIB del país en el mediano plazo, también afectaron al resto de la economía mundial.

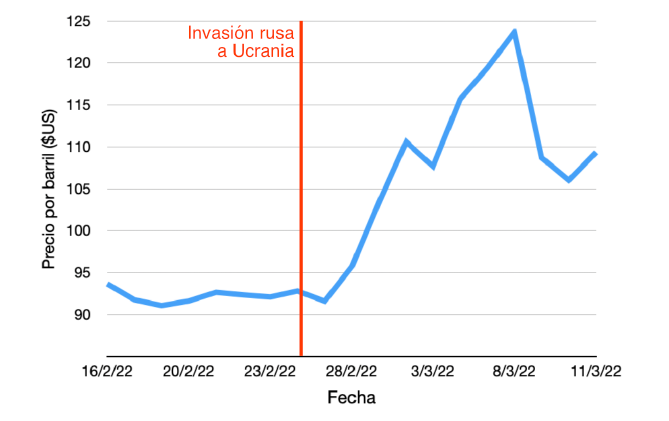

Con una producción aproximada de 9.4 millones de barriles de petróleo diarios y 700 000 millones de metros cúbicos de gas natural anuales, Rusia es el segundo mayor productor de energéticos del mundo, tan solo detrás de Estados Unidos. El establecimiento de limitaciones a la importación y al consumo de energéticos de origen ruso como parte del paquete de sanciones impuestas por los países occidentales, así como los cortes al suministro de energéticos implementados por Rusia como respuesta a dichas sanciones, provocó una abrupta contracción de la oferta internacional de energéticos. Esto provocó que el precio del petróleo, así como de otros energéticos, se incrementara de manera significativa, lo cual generó una crisis energética de alcance mundial.

Gráfica 1: El precio por barril de la mezcla de petróleo estadounidense (WTI) aumentó significativamente en los días siguientes a la invasión.

La Agencia Internacional de Energía, creada por los países de la Organización para la Cooperación y el Desarrollo Económicos como respuesta a la crisis energética de 1973 desencadenada por la Organización de Países Exportadores de Petróleo, liberó al mercado 60 millones de barriles de petróleo durante el pasado mes de marzo, en un intento por estabilizar los precios de los energéticos. Sin embargo, estas medidas resultaron poco fructíferas, pues no fue sino hasta octubre que los precios lograron alcanzar niveles similares a los observados antes de la guerra.

El incremento en los precios de los energéticos afectó negativamente a la mayoría de las economías del planeta, incluidas las latinoamericanas. Si bien es cierto que países como México y Brasil son productores de energéticos y que sus ingresos del sector se incrementaron como consecuencia del aumento en los precios, también es verdad que la mayoría de las economías latinoamericanas dependen de combustibles fósiles para la generación de energía eléctrica. Así, el aumento en el precio de los energéticos generó importantes presiones inflacionarias al alza por medio de la inflación no subyacente, sumado a un contexto de por sí inflacionario ocasionado por la disrupción de las cadenas internacionales de valor derivada de la crisis sanitaria del covid-19.

De esta forma, entre el primer y el segundo trimestre de 2022, la inflación general en México pasó de 7.27% a 7.77%, la cual, en parte, fue impulsada por una inflación no subyacente (la cual incluye el precio de los energéticos) de 9.10% durante el segundo trimestre de 2022. De forma similar, entre febrero y agosto del mismo año, la tasa de inflación observada en Brasil pasó de 10.75% a 13.75%. Como consecuencia, los bancos centrales de la región se vieron obligados a robustecer las medidas de política monetaria que habían sido puestas en marcha, lo que elevó aún más las tasas de interés en la región.

Los aumentos en la tasa de interés, a su vez, han contribuido a la desaceleración del crecimiento en la región, pues conforme aumentan se vuelve más oneroso invertir y más atractivo ahorrar. Así, dichos aumentos en la tasa de interés han contribuido a la ampliación del diferencial de tasas existente entre dichos países y Estados Unidos, donde la tasa ha permanecido entre 5.25% y 5.5%, mientras que en México es de 11.25% y en Brasil de 12.25%. Dicho diferencial de tasas ha ocasionado que las monedas latinoamericanas se fortalezcan frente al dólar, fenómeno que en México ha sido llamado “superpeso”. Si bien pareciera que el fortalecimiento de la moneda frente al dólar es una buena noticia, la realidad es que no lo es tanto para un país exportador de materias primas y manufacturas, pues el fortalecimiento de la moneda implica el encarecimiento de las mercancías latinoamericanas frente a las producidas por el resto del mundo, lo que hace menos competitiva a la región.

Si bien la mayoría de los efectos de la crisis energética que la invasión de Ucrania desencadenó han sido negativos, hay algunas excepciones destacables. De acuerdo con el Foro Económico Mundial, la crisis energética ha desencadenado una serie de cambios importantes en la política energética en el mundo, impulsando a los gobiernos a buscar nuevas fuentes de energéticos y a invertir en la generación de energía sustentable.

Esto supone una importante oportunidad para los países latinoamericanos productores de energéticos, pues la restructura de los mercados internacionales los ubica en una posición única para capitalizar la pérdida de participación de mercado de Rusia, pues, en una lógica similar a aquella que ha impulsado el fenómeno de la deslocalización cercana (nearshoring), los países de Latinoamérica podrían promocionarse como socios energéticos estratégicos de mayor confiabilidad para el resto de los países occidentales.

CÉSAR MENCHACA RIVERA es estudiante de la licenciatura de Economía en el ITAM.