![]() Antonio Carbonell

Antonio Carbonell

Observatorio Económico ITAM

Año con año, nuestros representantes se reúnen en la Cámara de Diputados para discutir y aprobar un proyecto de presupuesto federal. La evolución histórica del Estado mexicano delegó, en el artículo 74 constitucional, la facultad exclusiva de aprobar el presupuesto público a la Cámara de Diputados. La idea detrás de este diseño institucional es que la aportación al gasto proviene de cada uno de los ciudadanos; de ahí que sea importante que tengamos una participación en la toma de esta decisión.

Sin embargo, el Estado que conocieron nuestros constituyentes ha cambiado mucho. La complejidad y el tamaño de la administración pública ha dificultado que podamos participar, comentar o incluso formarnos una opinión del proceso presupuestario. Los montos presupuestados son altísimos y escapan de las dimensiones que solemos usar los ciudadanos en nuestro día a día. Pocos entienden verdaderamente qué significa que el presupuesto de egresos de la federación (PEF) haya asignado 111 911 638 277 pesos a la Secretaría de la Defensa Nacional (Sedena), pero es mucho más comprensible si lo ponemos en términos relativos: 100 000 millones de pesos son el equivalente a que, en vez de tanques, cada mexicano tenga 900 pesos más en su cartera.

De esta manera, el presente artículo pretende ayudarnos a entender nuestro presupuesto público a través de un ejercicio de gasto comparado con distintos países de Latinoamérica. Tal vez no sea la metodología más limpia, claramente cada país tiene diferentes necesidades. Sin embargo, resulta bastante ilustrativo compararnos con nuestros países vecinos para entender las dimensiones del gasto público. Al final de cuentas, uno se sabe rico o pobre únicamente cuando se compara. Antes de hacer el análisis comparado, me gustaría hacer un breve recuento del proceso presupuestario.

El PEF está limitado por la regla de la paridad contable entre el ingreso y el gasto; en virtud de ello, el PEF mantiene una íntima relación con la Ley de Ingresos. Cada 8 de septiembre, el Presidente de la República envía al Congreso el paquete económico, para que se discuta y se apruebe la Ley Ingresos. Posteriormente, la Cámara de Diputados aprueba el presupuesto de egresos propuesto por el ejecutivo federal. Una vez aprobado, el presupuesto de egresos empieza un nuevo ciclo que incluye el ejercicio del gasto, la integración de la cuenta pública y la fiscalización de esta cuenta.

El ciclo presupuestario implica el ejercicio de facultades de distintos órganos estatales. En su aprobación, ejercicio y fiscalización confluyen diferentes poderes en diferentes momentos. Precisamente, el desfase temporal entre la presupuestación, el ejercicio y la fiscalización nos otorga a nosotros, los ciudadanos, la oportunidad de usar nuestro voto para castigar o premiar a los representantes que asignan irresponsablemente el presupuesto.

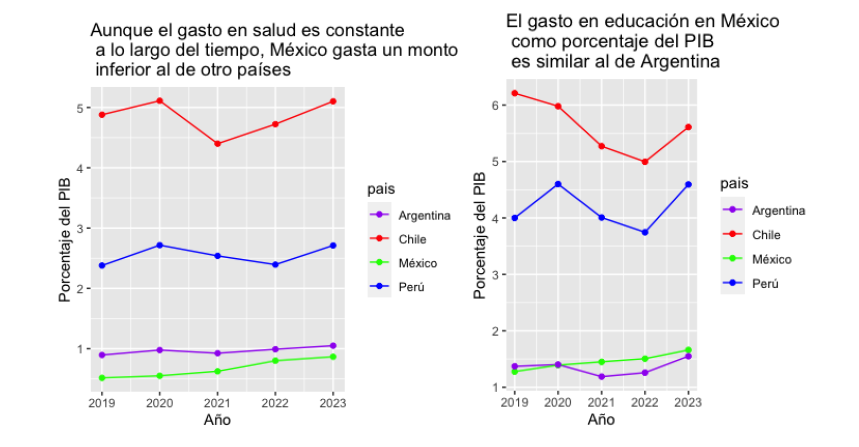

Empezaremos la comparación del gasto en dos rubros tradicionalmente asociados con servicios públicos. En las gráficas 1 y 2, se observa el gasto en educación y el gasto en salud como porcentaje del PIB de los diferentes países. México no parece ser un país cuya prioridad sea el gasto en alguno de estos rubros.

Gráfica 1. Aunque el gasto en salud es constante a lo largo del tiempo, México gasta un monto inferior al de otros países.

Gráfica 2. El gasto en educación en México como porcentaje del PIB es similar al de Argentina.

Claramente, existe el válido contrargumento de que las necesidades en los países son distintas; también puede decirse mucho de la capacidad particular de cada país para recaudar impuestos. Sin embargo, el primer argumento, en el caso de la educación y de la salud, resulta deficiente. México tiene grandes carencias en términos de acceso a la salud y a la educación; por lo tanto, la inversión en estos rubros debería ser una prioridad de nuestra comunidad política. El Consejo Nacional de Evaluación de la Política de Desarrollo Social (2021), en una presentación sobre la evolución de las carencias sociales de 1990 hasta 2020, reconoce que alrededor de 17% de la población mexicana sufre de una carencia por rezago educativo, mientras que 21% de la población sufre de una carencia por acceso a servicio de salud.

La poca inversión en educación y salud es particularmente preocupante en México. Por un lado, la sociedad mexicana atraviesa una crisis sanitaria derivada del exceso de peso y de las enfermedades correlacionadas con dicha característica. Por el otro, la baja productividad del capital humano en México ha anclado el crecimiento y el aumento de salarios. Las externalidades negativas de una mala educación y de una mala salud condenan a miles de mexicanos a vivir en situación de pobreza.

En segundo lugar, parece pertinente analizar el gasto en la administración pública. El debate de 2023 focalizó su atención en lo que la retórica política ha denominado la “austeridad republicana”. De forma resumida, la austeridad republicana pretende reducir los gastos frívolos de la administración estatal en cualquier de sus facetas u órganos. Claramente, han existido, y probablemente siguen existiendo, casos de ejercicio frívolo o ilegal del gasto; sin embargo, el presente artículo no pretende hablar de particularidades o ejemplos de un mal oficio público.

También cabe mencionar que no es la intención del artículo, salvo en el caso de la educación y la salud (en el que nos rehusamos a ser objetivos), plantear una recomendación sobre cómo deberían de asignarse los recursos públicos. Como se mencionó anteriormente, la asignación de recursos es una decisión democrática y, sobre todo, política; no se podría hacer una recomendación sin asumir una posición axiológica particular. Temerosos de caer en la trampa recién mencionada, nuestra intención es limitarnos a la presentación de datos claros que nos ayuden a tomar mejores decisiones como comunidad política. Dicho esto, a continuación, se presenta la evolución del gasto asignado al poder legislativo y al poder judicial.

Gráfica 3. Contrario a la creencia común, el poder judicial no es particularmente caro.

Gráfica 4. El gasto asignado al poder legislativo ha crecido en los últimos años.

Como se observa en las gráficas 3 y 4, México no gasta demasiado en el ejercicio de sus funciones judiciales y legislativas en el ámbito federal. Contrario a la creencia común, el gasto en la administración y en el ejercicio de las facultades constitucionales ha aumentado. Además, podemos observar un incremento notable del gasto legislativo. Similar al caso de la educación y la salud, el poco gasto público no se debe a que ya existe un perfecto ejercicio de las potestades públicas en estas dos ramas. Por el contrario, de acuerdo con el Índice de Estado de Derecho, creado por el World Justice Project, México se ubica en el número 27 de 32 países latinoamericanos clasificados.

Finalmente, con la intención de dotar al artículo de un contenido verdaderamente contextualizado en México, la gráfica 5 presenta el gasto asignado a la Sedena. De acuerdo con el Instituto Nacional de Estadística y Geografía, en 2022 hubo 32 223 homicidios dolosos en el territorio mexicano, lo que muestra que, claramente, México tiene un mar de necesidad en el ámbito de la seguridad pública.

Gráfica 5. El gasto asignado a la Sedena ha incrementado en los últimos años.

En la gráfica 5 se puede observar que el gasto público asignado a la Sedena no es alto como porcentaje del PIB. Sin embargo, puede reconocerse una tendencia creciente en la asignación del presupuesto. En cambio, los demás países latinoamericanos parecen tener una tendencia decreciente en el gasto de sus homólogos nacionales.

Antes de realizar algunas consideraciones finales sobre los datos, haremos dos precisiones particulares. Metodológicamente se recopilaron los datos de acuerdo con el nombre de las secretarías o departamentos a los que los mismos eran asignados en los presupuestos de cada país. Además, las gráficas no toman en cuenta la capacidad recaudatoria de cada sujeto de estudio. Por esto, las diferencias en las asignaciones de gasto podrían explicarse por una construcción institucional distinta o por una capacidad recaudatoria menor o mayor, dependiendo del caso.

Las consideraciones hechas en el párrafo anterior no vician los datos presentados. Por un lado, la asignación de un presupuesto debería ser un ejercicio de transparencia; de esta manera, si los datos presentan algún sesgo, esto sería únicamente por la obscuridad presupuestaria de los legisladores. Además, la regularidad con la que se presentan da a intuir que los datos fueron correctamente recopilados. Por otra parte, el contrargumento sobre la capacidad recaudatoria de un país, más que un contrargumento, es un elemento esencial a analizar de las gráficas.

La decisión de asignación de recursos, regida por la paridad ingreso-gasto mencionada, implica diferentes tipos de tomas de decisiones. Claro que la decisión más visible es el gasto y la imposición de un tributo. Sin embargo, la no asignación de recursos, así como la no recaudación, son decisiones políticas igual de importantes y complicadas. Podría darse el caso de que los legisladores mexicanos no asignen impuestos por creer que cualquiera de estas funciones puede suplirlas el sector privado. Este argumento parecería débil en la medida en que México presenta deficiencias en cada uno de los sectores analizados.

Más allá de cualquier argumento particular que de los datos pueda desprenderse, este artículo pretende ser un ejercicio de reflexión ciudadana. Históricamente, los ciudadanos hemos tenido la iniciativa de hablar y discutir sobre los abusos de la autoridad en materia tributaria y presupuestaria. Sin embargo, la complejidad del Estado moderno nos ha alejado de esos ejercicios de reflexión. Además, una legislación tributaria agresiva ha provocado que las responsabilidades ciudadanas se limiten al pago de impuestos, y no a la crítica y a la reflexión constructiva.

ANTONIO CARBONELL es estudiante de la licenciatura de Economía en el ITAM.

Tags:Fiscalización, Gasto público, México, Presupuesto