![]() Carlos Eduardo Hernández Carrera

Carlos Eduardo Hernández Carrera

Febrero 2024

Observatorio Económico ITAM

La globalización convirtió al mundo en una fila de piezas de dominó. Las decisiones de un gobierno y las crisis de un solo país tienen repercusiones al otro lado del mar. Un ejemplo notable es el efecto de la guerra arancelaria entre China y Estados Unidos, iniciada en 2018 por el gobierno de Donald Trump, aunado al cierre de partes de las cadenas globales de valor durante la pandemia de 2020. El aumento en los costos de producción en China y la agenda del gobierno estadounidense han expulsado a las empresas transnacionales del territorio chino. Actualmente, buscan países más cercanos a Estados Unidos, con políticas públicas que atraigan a la inversión privada.

Se habla de este fenómeno como una oportunidad dorada, para México en especial. La situación ha sido comparada con la firma del Tratado de Libre Comercio de América del Norte en cuanto al potencial de crecimiento derivado de la desviación del comercio. La idea es simple: México remplazará a China en la producción y la exportación de ciertos bienes a Estados Unidos, aprovechando los menores costos de transporte, una mano de obra barata y abundante, y unas relaciones comerciales estables. Este proceso, conocido como deslocalización cercana (nearshoring), ya está teniendo un impacto positivo para el país. Las ganancias hasta ahora se estiman en 1% del PIB.

México no es el único país en la mira del gobierno estadounidense. Una resolución del Senado de Estados Unidos, publicada el 22 de junio de 2023, indica que varios países latinoamericanos están preparándose para recibir la deslocalización cercana, entre los cuales destacan a México, Colombia y República Dominicana. Las repercusiones son obvias: cada país competirá para atraer la mayor cantidad de inversión privada posible mediante la explotación de ventajas comparativas y la mitigación de ciertas condiciones que signifiquen un mayor riesgo para la inversión. En pocas palabras, no es cuestión del tamaño de la oportunidad, sino de la capacidad de cada país para aprovecharla. La respuesta está en la teoría básica del comercio internacional.

Es importante diferenciar los tipos de ajuste de las cadenas globales de producción. El término más usado actualmente, nearshoring, se refiere al traslado de plantas o empresas de un país lejano a uno más cercano con el objetivo de reducir costos de transporte. Hay friendshoring (deslocalización concertada) cuando una empresa pasa parte de su proceso a un país cuyas relaciones comerciales con el país de origen son mejores o que ofrece un menor riesgo para la inversión privada, y hay reshoring (repatriación) cuando se retoma cierta parte del proceso productivo en el país de origen. Los fenómenos que impactarán a Latinoamérica son la deslocalización concertada y la deslocalización cercana; por lo tanto, si ocurre repatriación de China a Estados Unidos, se minimizarán las ganancias por desviación de comercio en Latinoamérica.

De igual manera, es vital aclarar ciertos conceptos teóricos. Cuando la Casa Blanca habla de aprovechar las ventajas comparativas de Latinoamérica, se refiere a aprovechar precios relativamente bajos de los factores de la producción. Si, por ejemplo, los salarios en República Dominicana son más bajos que en Colombia debido a una abundancia relativa de trabajadores, las empresas internacionales decidirán producir en República Dominicana. Por otra parte, ciertas industrias son más intensivas en el uso de factores que otras. La producción de una turbina de avión requiere mucho más capital que la agricultura; por lo tanto, se dice que una turbina de avión es relativamente intensiva en capital.

Las ventajas comparativas y la intensidad del uso de los factores determinan qué bienes producirá cada país. En cuanto al ajuste de las cadenas de producción, significa que no necesariamente se verá un aumento generalizado en las exportaciones de los países latinoamericanos; al contrario, es de esperarse un aumento en algunas industrias, sea por las dotaciones de cada factor en Latinoamérica o por la política económica de cada país. A continuación, se analizará la capacidad de México para captar ganancias de deslocalización concertada y deslocalización cercana, partiendo de las ventajas comparativas que ofrece y la intensidad en el uso de los factores de cada industria.

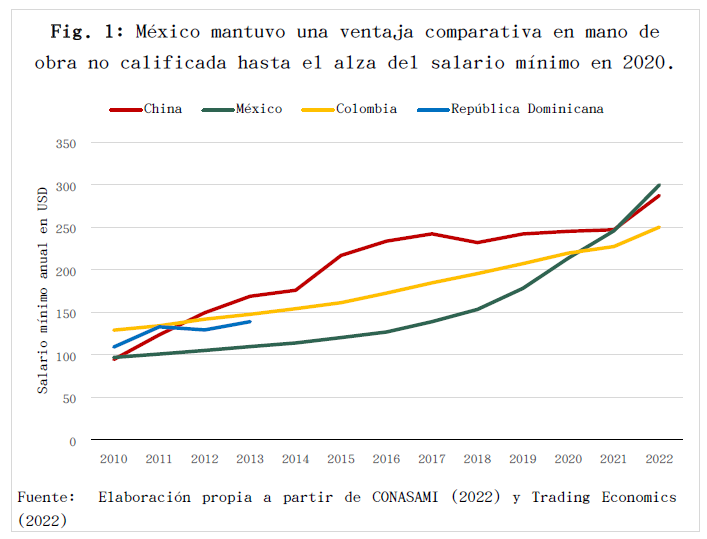

Es sencillo encontrar al país con mayor ventaja comparativa en mano de obra no calificada. Suponiendo que el salario de la mano de obra con baja escolaridad es el salario mínimo, es posible determinar la ventaja comparativa al contrastar variaciones históricas de esta cifra entre los tres países objetivo de la Casa Blanca en China. Históricamente, Latinoamérica ha ofrecido salarios mínimos mucho menores que China, sobre todo en México. Sin embargo, el alza del salario mínimo en México eliminó la ventaja comparativa en 2020; actualmente, le pertenece a Colombia, como se observa en la gráfica 1.

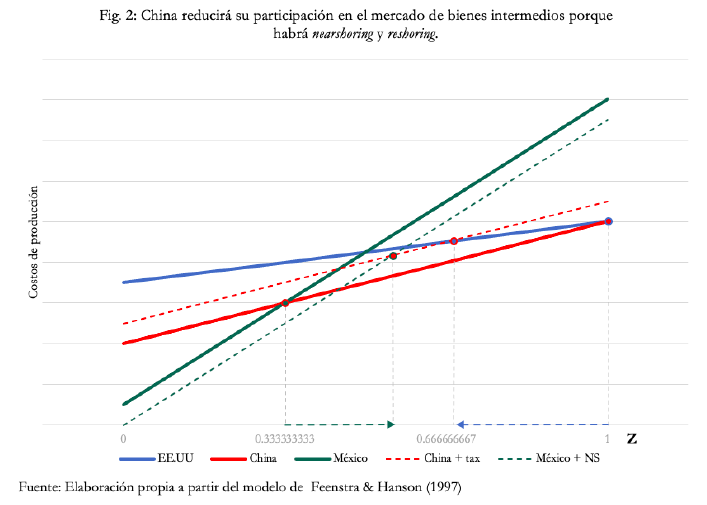

De igual manera, existen modelos teóricos que pueden ayudarnos a predecir qué industrias se expandirán en Latinoamérica. Robert C. Feenstra y Gordon H. Hanson (1997) proveen un modelo cuyas conclusiones aportan a la predicción deseada. El modelo, con pocas modificaciones, supone que hay tres países: China, México y Estados Unidos. México es el país con mayor escasez de capital físico y humano, por lo que tendrá mayores retornos a dichos factores, en términos relativos. Supone también que el único bien de consumo final se produce con un continuo de insumos, a los cuales se les asigna un valor entre cero y uno. Un valor cercano a cero indica un insumo poco intensivo en capital, y viceversa. Al intersectar las funciones de producción de Estados Unidos y México con la de China, se obtiene el equilibrio inicial.

Se observa que México producirá bienes poco intensivos en capital, mientras que Estados Unidos producirá los insumos más intensivos en capital junto con el bien de consumo final, importando insumos tanto de China como de México. Cuando Estados Unidos inicia la guerra comercial contra China, los costos de producción de China aumentan. En consecuencia, algunas empresas cierran plantas en China y las abren en México, con lo que disminuyen los costos de producir insumos en México. Se desplazarán las curvas de China y México en direcciones opuestas. Habrá deslocalización cercana de China a México, y repatriación de China a Estados Unidos, según las nuevas intersecciones.

La gráfica 2 ilustra qué insumos producirá cada país. México integrará bienes intermedios más intensivos en capital físico, mientras que Estados Unidos integrará bienes intensivos en trabajo no calificado. Si se piensa en el bien de consumo final, como un automóvil de Tesla, México ya no solo exportará materias primas, sino que tendrá que producir algunos componentes que requieren más mano de obra calificada y capital, como podrían ser las bocinas o las ventanas. Por otra parte, Estados Unidos no solo realizará el ensamblado final del automóvil, sino que producirá las computadoras y los motores que previamente producía China. Entonces, China reducirá la producción de insumos en ambos sentidos, de modo que queda ambiguo el efecto dominante.

¿Cuál es la evidencia empírica que sustenta al modelo de Feenstra y Hanson? En el caso de México, ¿realmente habrá incrementos en industrias relativamente intensivas en capital humano calificado y capital físico? La respuesta yace en los planes de la Casa Blanca. El gobierno de Estados Unidos ya ha hablado explícitamente de las industrias que pretende traer de China a Latinoamérica: minería, farmacéuticos, microprocesadores y semiconductores. Salvo la minería, estas industrias son altamente intensivas en capital y en mano de obra calificada. Asimismo, según un reporte del Fondo Monetario Internacional, son industrias muy sensibles a los cambios en el precio de la energía.

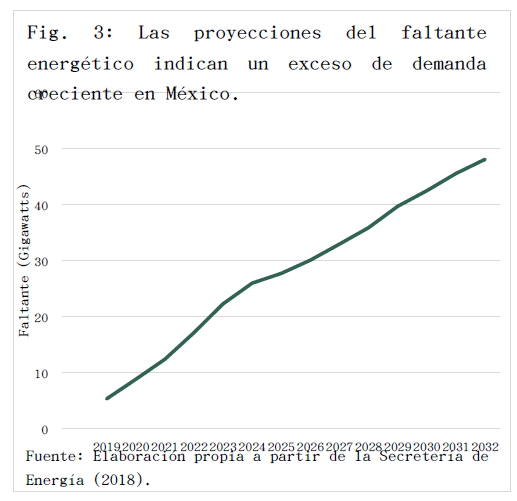

Tanto la multinacional financiera Morgan Stanley (2022) como el gobierno estadounidense (2023) reportan que el sector energético es el mayor reto de México para captar ganancias por la entrada de inversión privada. Los propios datos de la Secretaría de Energía (2018) predicen que el exceso de demanda energética continuará creciendo hasta 2032, como se muestra en la gráfica 3. Los cálculos suponen una capacidad energética en operación con un crecimiento anual del PIB de 3.2%, y toman en cuenta tanto retiros como proyectos de la Comisión Federal de Electricidad (CFE). En pocas palabras, México necesita un aumento drástico en generación y distribución de energía; los apagones ya son cada vez más frecuentes, y las reservas de energía a nivel nacional se están agotando.

En términos de ventaja comparativa en energía, México se encuentra entre República Dominicana y Colombia. El sector privado demanda más energía, más limpia y más barata. En respuesta, el gobierno mexicano propuso centralizar y nacionalizar la generación de energía por medio de la CFE.

La agenda gubernamental no parece tener en mente las energías renovables; evidencia de ello es la enorme inversión en una refinería de combustibles fósiles. El presidente Andrés Manuel López Obrador sueña con un país autosuficiente en energía sucia, ineficiente y cara, no necesariamente en un país innovador en materia energética.

Aunque la materia energética es el mayor freno a la captación de ganancias por deslocalización cercana y deslocalización concertada para México, poco se ha avanzado en los demás. México sigue teniendo problemas severos en inseguridad y en materia educativa. Indicadores de lo anterior son la presencia de ciudades mexicanas entre las más peligrosas del mundo, así como un menor gasto en educación. Esto último es alarmante: en 2022 se gastó casi 10% menos en educación.

Significa un menor presupuesto para la construcción y mejora de escuelas públicas y maestros peor preparados, lo que desembocará en un aumento en la dotación de mano de obra no calificada.

Hay efectos y pronósticos encontrados. Por un lado, la frontera con Estados Unidos y la presencia actual de un sector manufacturero fuerte en el norte son factores atractivos para la inversión privada y las empresas transnacionales entrantes a México, por lo que algunos investigadores hablan con optimismo. Por el otro, se ha señalado que México producirá bienes relativamente más intensivos en capital, energía y mano de obra calificada, factores escasos o caros en el país. Estos factores posiblemente se encarecerán, si se siguen las tendencias actuales. Predecir la magnitud de las ganancias por la deslocalización cercana para México es, entonces, una cuestión más individual.

He de admitir que mi opinión al respecto es algo pesimista. La inversión en generación y distribución energética necesaria para abastecer al país, con o sin entrada de capital extranjero, representa un monto enorme en muy poco tiempo. Además, la política educativa actual heredará una mano de obra poco calificada. Si México busca ser más atractivo que Colombia y República Dominicana para la deslocalización cercana, quien herede el cargo de López Obrador en 2024 tendrá que modificar el gasto público. Implicaría dejar de gastar en programas sociales altamente populares y comenzar proyectos con rendimientos a futuro. Aprovechar esta oportunidad dependerá de nuevas y mejores políticas públicas; es decir, de un milagro.

CARLOS EDUARDO HERNÁNDEZ CARRERA es estudiante de la licenciatura de Economía en el ITAM.

Tags:China, Comercio, Deslocalización cercana, Estados Unidos, México