Los más pobres pagan más

Forbes

![]() Jorge Alonso Ortiz

Jorge Alonso Ortiz

Septiembre 2016

Una colaboración de México ¿cómo vamos?

Aproximadamente, dos tercios de los trabajadores mexicanos no pagan contribuciones sociales y, por lo tanto, no tienen acceso a prestaciones como seguro médico o fondo de pensiones. Estos son instrumentos esenciales para mitigar dos de los riesgos más importantes a los que nos enfrentamos las personas: el riesgo de enfermar y el riesgo de vivir. Quizá sea sorprendente decir que vivir es un riesgo, pero lo es. Lo es porque debemos ser capaces de mantener una calidad de vida suficiente durante un número de años que, a priori, es desconocido, algo que muchos adultos mayores no obtienen. Una pregunta pertinente que se debe formular es qué papel juega el diseño del sistema de seguro social formal y, si jugara un papel importante, qué cambios se pueden hacer al sistema para incorporar a la población desprotegida.

Ante el enorme problema social que representa la informalidad, México y sus diferentes entidades federativas han erigido un sistema de prestaciones sociales para los trabajadores informales que coexiste y duplica las prestaciones de los trabajadores formales. Es decir, si los trabajadores formales están incorporados al Instituto Mexicano del Seguro Social (IMSS), los informales tienen el Seguro Popular. Si los trabajadores formales tienen un fondo de pensiones, los informales pueden acceder a pensiones no contributivas, que no requieren de haber cotizado en el sector formal, como el Programa 65 y Más, y así sucesivamente. Merece la pena examinar en mayor detalle el sistema no contributivo de pensiones, debido a su relativa generosidad para los jubilados informales y a que es financiado, principalmente, por el valor que genera la economía formal. La generosidad es lo que usualmente se conoce como tasa de reemplazo: el resultado de dividir lo que ingresa una persona en concepto de pensión, relativo a lo que obtuvo en promedio durante su vida laboral. Por ejemplo, si ganara 500 000 pesos al año y la tasa de reemplazo fuera del 50%, entonces obtendría una renta anual a perpetuidad de 250 000 pesos.

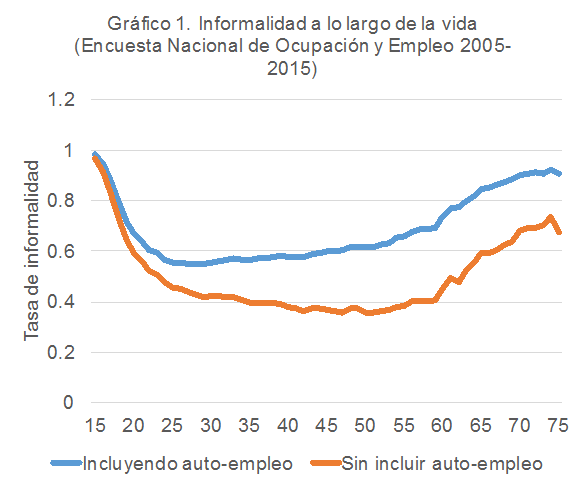

De acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE), dichas pensiones representan el 60% del salario para los trabajadores informales que ganaron 50 000 pesos anuales durante su vida y el 30% para aquellos que ganaron 100 000, siendo cero para ingresos superiores a 300 000 pesos anuales. Estas son tasas de sustitución salarial superiores a sus equivalentes en el sector formal y no debería sorprender que la informalidad esté compuesta, principalmente, por trabajadores jóvenes o trabajadores viejos -como lo muestra la gráfica 1-.

Gráfica 1

El diseño de las cotizaciones sociales en vez de mitigar el problema lo exacerba, ya que el esquema de cotizaciones sociales es enormemente regresivo, tanto que un trabajador que gana 50 000 pesos paga un 25% de ese salario en impuestos aproximadamente, mientras alguien que gana más de 300 000 pesos solo paga un 10% -como lo muestra la gráfica 2-. Los más pobres pagan el doble. En un proyecto de investigación realizado en conjunto con una colega del Fondo Monetario Internacional (FMI), estudiamos el problema expuesto y encontramos argumentos convincentes de cómo el diseño dual de las transferencias y su financiación regresiva son responsables de desincentivar que los más vulnerables -jóvenes, viejos y los empleados en peores trabajos- encuentren empleos formales.

Gráfica 2

A pesar de haber sido un sexenio de muchas reformas, algunas que tendrán (quizá) un enorme calado en el futuro, las reformas pertinentes a los mercados laborales han sido insuficientes y queda mucho por hacer. Claramente debe eliminarse la regresividad de las cotizaciones y reconocer que México tiene, en realidad, un sistema de pensiones con dos pilares: una renta base y la prima de la anualidad que las personas consiguen comprar con la Administradora de Fondos para el Retiro (Afore). Es decir, debe consolidarse el sistema de protección social. Dado que el segundo pilar está gestionado por el sector privado, aunque regulado, debe pensarse en el papel que juega la competitividad de los gestores de fondos de pensiones a la hora de atraer personas a la formalidad, a la hora de atraer clientes.

JORGE ALONSO ORTIZ es doctor en Economía por la Arizona State University. Es profesor de tiempo completo e investigador en el ITAM, y forma parte del grupo de expertos de México ¿cómo vamos? Sígalo en Twitter en @economicliberal.

Tags:México, pensión, regresividad, trabajo